今回は、つみたてNISAについて解説します。

この記事はこんな人におすすめ

- つみたてNISAってよく聞くけど、実際どうなんだろう?と気になっている方

- 資産運用に興味はあるけれど、何から調べれば良いのかわからない方

- つみたてNISAをやりたいけど、はじめかたがわからない方

- 実際の運用進捗(利益は出ているの?損していないの?)を知りたい方

私もつい1年前までは、何となく名称を聞いたことがある程度で特段興味も持てずにいました。

めり

めりある日夫から話を持ち掛けられ、言われるがままに始めました!

本記事では、そんな初心者の私でもできたつみたてNISAの解説と、現在までの運用進捗についてお伝えします。

よく投資界隈で「もっと早く知りたかった・・・!」と言われることが多いつみたてNISA(投資信託)ですが、私も本当にそう思います!

世界経済は成長し続けているので、早く始めた者勝ちです。

それでは、解説していきます。

つみたてNISAとは? その特徴とメリット・デメリットを解説

つみたてNISAは、長寿化が進む中で誰もが資産形成をできるようにと金融庁が導入した、少額からの長期・積立・分散投資を支援するための非課税制度です。

いわゆる年金問題により、将来の高齢者(私たち)に年金が支払われるのか、現時点ではわかりません。

誰でも投資ができるように制度を整えておくから自分たちでも資産形成しておいてね、という金融庁からのメッセージこそがつみたてNISAなのです。

つみたてNISAのメリット

- 利益が最長20年間非課税

- 投資に詳しくなくても始められる

- 長期の運用で複利効果が期待できる

ひとつずつ、説明していきますね。

①利益が最長20年間非課税

つみたてNISAを一言で言うと、年間40万円までの新規投資に対する利益が最長20年間非課税で運用できる制度です。

通常の投資では利益に対して20.315%もの税金がかかるのですが、それがつみたてNISAなら非課税になるという、大変優れた制度なのです!

例えば、毎年40万円を10年間積立投資して、元本400万円が600万円になったとします。

つみたてNISA口座なら200万円全てを利益として受け取れますが、特定口座(NISAではない口座のこと)の場合は200万円×20.315%=406,300円は税金として支払わなければならず、利益は200万円-406,300円=1,593,700円になってしまうのです。

40万円以上も受け取れる額が変わってくるとなると、この差は大きいですよね。

20年間運用するとなれば利益はもっともっと大きくなる可能性が高いため、非課税のメリットも大きくなります。

②投資に詳しくなくても始められる

誰もが資産形成をできるようにと金融庁が導入した制度ですので、投資に詳しくない方でも比較的安心して始めることができます。

金融庁が定めた基準を満たした商品(コストの低い投資信託)のみが取り扱われているので、怪しい金融商品を買わされる心配はなく、投資信託購入時の購入手数料もすべて0円です。

1年間に投資できる上限は40万円となっていますが、必ずしも満額投資する必要はなく、100円という少額から始めることができます。

また、積立投資(購入金額を予め設定し、毎月または毎日継続して投資すること)ですので、購入のタイミングを自分で考える必要がないことは、かなりのメリットだと言えます。忙しい方でも日々の値動きを気にすることなく投資ができるのです。

③長期の運用で複利効果が期待できる

複利効果とは、何でしょうか?

複利効果とは、運用で得た収益を当初の元本にプラスして再び投資することです。

例えば、40万円を年利5%で運用したとします。すると1年後には42万円になりますね。

その42万円を翌年また年利5%で運用すると、44.1万円になります。

この時点ではまだあまり違いを感じないかもしれませんが、20年後には下の表のようになるのです。

| No. | 年数 | 評価額 | 利益 | 年利 |

| 1 | 1年目 | 420,000 | 20,000 | 5% |

| 2 | 2年目 | 441,000 | 41,000 | 10.25% |

| 3 | 3年目 | 463,050 | 63,050 | 15.7625% |

| 4 | 4年目 | 486,203 | 86,203 | 21.5506% |

| 5 | 5年目 | 510,513 | 110,513 | 27.6282% |

| 6 | 6年目 | 536,038 | 136,038 | 34.0096% |

| 7 | 7年目 | 562,840 | 162,840 | 40.71% |

| 8 | 8年目 | 590,982 | 190,982 | 47.7455% |

| 9 | 9年目 | 620,531 | 220,531 | 55.1328% |

| 10 | 10年目 | 651,558 | 251,558 | 62.8895% |

| 11 | 11年目 | 684,136 | 284,136 | 71.0339% |

| 12 | 12年目 | 718,343 | 318,343 | 79.5856% |

| 13 | 13年目 | 754,260 | 354,260 | 88.5649% |

| 14 | 14年目 | 791,973 | 391,973 | 97.9932% |

| 15 | 15年目 | 831,571 | 431,571 | 107.8928% |

| 16 | 16年目 | 873,150 | 473,150 | 118.2875% |

| 17 | 17年目 | 916,807 | 516,807 | 129.2018% |

| 18 | 18年目 | 962,648 | 562,648 | 140.6619% |

| 19 | 19年目 | 1,010,780 | 610,780 | 152.695% |

| 20 | 20年目 | 1,061,319 | 661,319 | 165.3298% |

どうですか?すごくないですか・・・?!

年利5%・複利で運用すると、40万円が20年後には106万円になるのです。

めり

めり信じがたいと思うかもしれませんが、本当です!

これが、複利効果です♪ 時間を経るごとに利益が雪だるま式に増えていきます。

つみたてNISAは開始当初は2018年~2037年までの予定でしたが、最近になり2042年まで延長することが決定しました。

仮に2022年からつみたてNISAを始めると、21年×40万円=840万円分の運用資金を非課税口座で扱うことができます。

つみたてNISAのデメリット

- ①非課税枠の限度額は年間40万円まで

- ②必ず利益が出るとは限らない(元本保証はない)

- ③つみたてNISA枠で購入できる金融商品が限られている

①非課税枠の限度額は年間40万円まで

つみたてNISAは年間40万円までの新規投資に対する利益が最長20年間非課税で運用できる制度ですので、もっと多くの金額を投資したいという方は年間120万円まで・最長5年間非課税の制度であるNISAと迷われるかと思います。

つみたてNISAとNISAの比較については、後日別記事にて解説したいと思います。

②必ず利益が出るとは限らない(元本保証はない)

元本保証のある銀行への定期預金とは異なり、投資信託やETFでは元本割れのリスクもあります。

株価(投資信託の基準価格)は日々上下を繰り返していますので、短期での保有では利益が出ない可能性も十分にあることを理解し、長期運用することを前提に積み立てていくことが重要です。

③つみたてNISA枠で購入できる金融商品が限られている

メリットでも解説しましたが、 つみたてNISAは金融庁が定めた基準を満たした商品(コストの低い投資信託)のみが取り扱われているので、レバレッジの効いた高リスク商品などを選びたい方にとってはデメリットにもなり得ます。

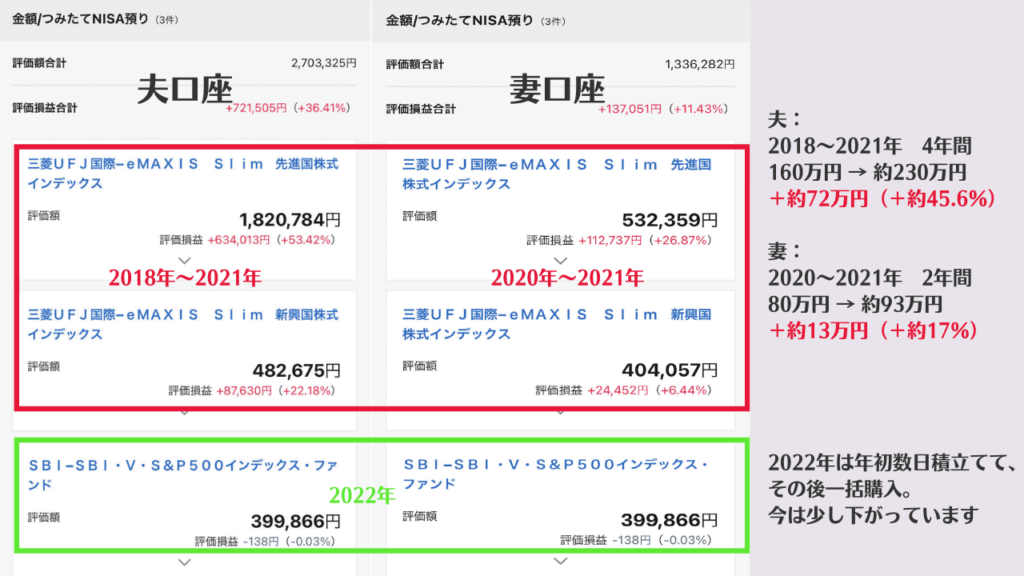

夫婦で資産運用した結果

(夫:2018年~ 妻:2020年~)

私の夫はつみたてNISA制度開始時から情報を入手していたらしく、2018年から満額でつみたてNISAをしています。

一方、妻の私は2020年からスタートしました。その結果がこちらです。

夫は+約72万円(約45.6%)、妻は+約13万円(+約17%)の利益が出ていました♪

あぁ、もっと早く知りたかった・・・! 夫よ、なんですぐに教えてくれなかったの!

つみたてNISAは長期的に運用していくことを目的として作られていますので、利益が出ているからと言ってすぐに売ることはお勧めしません。

でも、人生何があるかわかりませんよね。つみたてNISAはiDeCo(個人型確定拠出年金:60歳までお金を引き出せない)とは異なり、思い立ったらすぐに売却することが可能ですので万が一の場合も安心です。

2042年まで投資が可能な制度なので、夫婦合わせて毎年80万円ずつ積立投資をして、今後も複利の効果を実感していきたいです♪

また随時、運用進捗を報告しますね。

NISAのはじめかた

ここまで読んで、自分もつみたてNISAを始めてみたい!と思われた方もいらっしゃるかと思いますが、つみたてNISAは、どこの証券で始めるかも重要です。なぜなら・・・

証券会社によって金融商品のラインナップが異なるからです。

また、その年に一度でもNISA口座で商品を購入すると、1年間は金融機関を変更することができないことにも注意が必要です。

私の一番のおすすめはSBI証券です。

SBI証券がおすすめな理由

- 金融商品の銘柄ラインナップが豊富

- 毎月積立・毎週積立・毎日積立・ボーナス設定が選べる

- 100円から積立ができる

- SBI証券と住信SBIネット銀行の口座連携(資金移動)もスムーズ

普段から楽天市場や楽天トラベルなどを利用している楽天経済圏の方には、楽天証券もおすすめです♪

楽天証券も100円から積立ができ、楽天カードでの決済で楽天ポイントが貯まります。

私はつみたてNISAはSBI証券でやっていますが、楽天証券でも特定口座でクレカ積立をしています。

楽天証券は最近ポイント制度を改悪したと話題ですが、それでもこの2大ネット証券ならどちらもおすすめできます!

パソコンだけでなく、スマホからでも簡単に口座開設の手続きが可能です♪

口座開設後はWebやアプリからつみたてNISAの注文ができるので、金融機関に出向く必要はありません。

本当に、便利な時代になりましたね。

まとめ

以下の条件が当てはまる方は、つみたてNISAに向いていると思われる方です。

- 年間40万円までの金額で毎年積み立てていきたい方

- 金融庁が厳選した比較的リスクの少ない商品の中から投資をしたい方

- とは言え、売却のタイミングによっては元本割れのリスクもあることを許容できる方

- 短期投資ではなく、最長20年間の長期投資を目的とする方。老後資金を貯めたい方

- 万が一の場合に備え、途中で引き出すことも視野に入れておきたい方

2022年4月からは高校の家庭科で投資信託の授業が始まるそうですね。

10代から資産形成の知識が身に付くなんて羨ましい限りです。

今後投資人口が増えてつみたてNISAを始める人が増えることを考えると、迷われている方は今から始めても遅すぎることはないです!

めりこの記事が、資産運用初心者の方の一助となりましたら幸いです。

最後までご覧いただき、ありがとうございました! !

ブログ村に参加しています。

よろしければポチっと押して応援していただけると嬉しいです!