今回は【iDeCo(確定拠出年金)/企業型DC(企業型確定拠出年金)】について、2022年1月時点の夫婦の運用記録を公開します!

この記事はこんな人におすすめ

- iDeCoに興味があり、始めてみようか迷っている方

- 実際の運用進捗を見てみたい方

- iDeCoの節税メリットについて知りたい方

- iDeCoのデメリットについて知りたい方

iDeCoってどうなの? \実際の運用記録を公開/

妻:月1,000円だけ15ヶ月やってみた

夫婦の運用記録・・・と言っても、投資初心者の妻の私は当初、iDeCoに対して懐疑的でした。

めり

めり60歳まで引き出せないんでしょ・・・?

老後より今の方が、色々とお金必要じゃない?

本当に増えるの?つみたてNISAだけじゃダメなの?

でも夫が勧めてくるので、まずは月に1,000円だけ、試しにやってみました。(ケチ!)

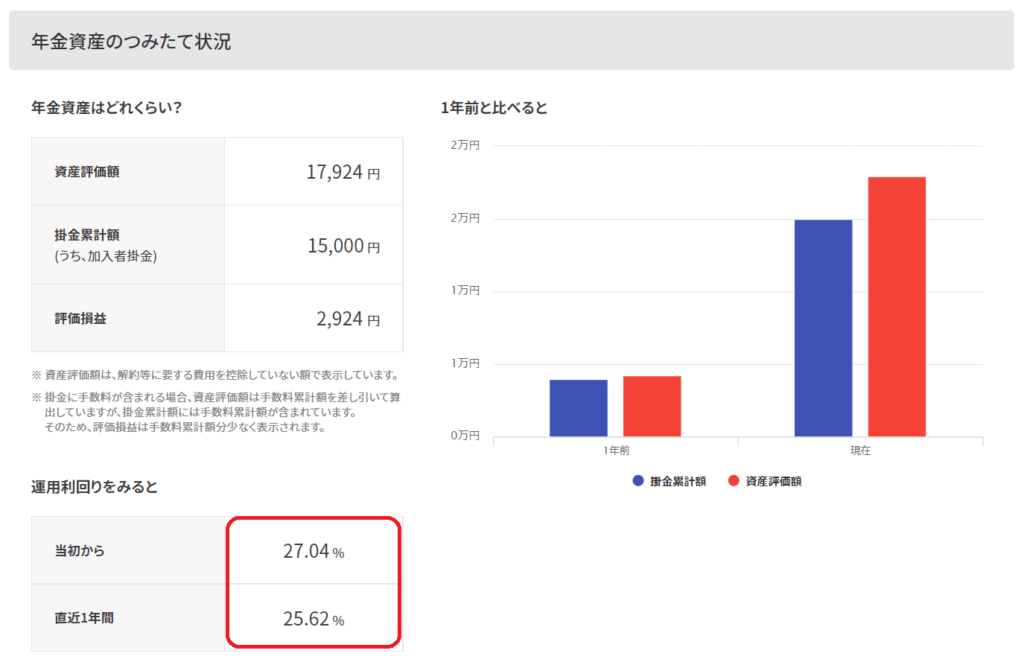

そして15か月後の現在の運用額はこちら!

運用金額が低いからインパクトが弱めですが・・・

なんと15ヶ月で運用利回り27.04%になっていました!

グラフのオレンジの三角形部分が掛金で、赤い線が資産評価額ですね。

赤い線がオレンジから離れて、上に行けば行くほど利益が出ているということです。

続いて夫の結果はこちら。

夫:入社時は少額・元本保証型。途中で外国株式に切り替え、入金額も上げた結果

評価損益が120万も増えている!!

夫は最初は元本保証型にしていたけれども、全く増えないので途中から運用商品を変更したそうです。

その結果、直近1年間の運用利回りが31.60%に!これはすごいですね。

水色の帯になっているところは、元本割れの期間。

やっぱりコロナショックの時は資産評価額が一時的に下がっていたようです。

でもその後ぐんぐん伸び、掛金累計額(オレンジ色の部分)と資産評価額(赤線)がかなり乖離してきています。

めり

めりこ・・・

こんなに含み益が出るなら私も満額やろうかな・・・!

(さすがに月1,000円は少額すぎた・・・恥ずかしい)

iDeCoは節税効果が大きい!3つの節税メリット

①掛金が全額所得控除となるため、掛金が多いほど税金が軽くなる!

自分で拠出する場合、掛金は全額が所得控除の対象となり、「所得税」と「住民税」の負担が軽減されます。

iDeCoに積み立てる分の金額が給与にカウントされないので、その分税金が安くなるということです。

会社員の場合は年末調整、自営業の方は確定申告で対応できます。

めり

めり「iDeCo 節税シミュレーション」等で検索すると、年収・年齢・掛け金を入れるだけで自分の税制優遇額を簡単に試算することができますので是非、やってみてください!

例えば「年収:5,000,000円、年齢:30歳、掛金:20,000円でiDeCoに加入した場合」でシミュレーションしてみたら、iDeCoによる税制優遇額は1,440,000円でした。

150万円近く節税できるなんて、かなり大きなメリットですよね!

②利息・配当・売却益などの運用益が全額非課税!

通常の投資信託や預金で運用し、利息・運用益が出た場合にはそこから税金が差し引かれますが、iDeCoで運用した場合には利益・運用益が出た場合でも税金がかかりません。

本来は税金として引かれるはずの運用益も再投資されるため、通常よりも有利にお金を増やすことができます!これはNISAやつみたてNISAと同様ですね。

③年金または一時金を受取るときも各種控除が適用される!

iDeCoは原則60歳から「老齢給付金」として受取を開始でき、受取方法も自分で選択します。

受取方法は一時金(一括)か年金(分割)、もしくは一時金と年金の併用から選択します。

いずれの方法を選んでも、各種控除の対象となりますので一定額まで税金がかかりません。

iDeCoのデメリット、節税効果が薄い人とは?

引き出しに制限がある(原則60歳まで引き出せない)

iDeCoを利用して積み立てたお金は原則として60歳まで引き出すことができないため、老後資金として積み立てる場合にのみ適しているといえます。

通常60歳未満で必要となる、マイホームの購入や子どもの教育費などのライフイベントのためのお金にはできません。

そのため、60歳までに必要となる貯えを優先したい場合には、投資信託やNISAなどの、思い立った時に換金ができる資産運用を選ぶのがおすすめです。

所得税を払っていない場合には、掛金全額所得控除による節税効果がない

節税メリットの章で説明したiDeCoの節税効果のうち、②運用益非課税、③受け取るときの公的年金等控除、については誰にでもメリットとなり得ます。

しかし、①の「掛金全額所得控除」については、所得税を払っていない人には節税効果がありません。

専業主婦の方や働いていない方、住宅ローン控除を利用して所得税を納めていない方も控除が終了するまでは、iDeCoの所得控除による税負担の軽減効果は期待できない場合があります。

まとめ

いかがでしたでしょうか?

選ぶ運用商品によっても変わってくるとは思いますが、世界経済は基本的に右肩上がりなので、iDeCoやNISAなどのほったらかし投資・長期運用で資産を増やしていきましょう!

iDeCo/企業型DCは所属する企業により加入条件や掛金の上限額が異なります。

ぜひ、自分の会社の制度を確認してみてくださいね。

めり

めり節税効果もあることを知ったので、毎月の積立金額を上げることにしました!

また1年後くらいに運用結果を報告しますね~♪

ブログ村に参加しています。

よろしければポチっと押して応援していただけると嬉しいです!